移動(dòng)游戲,作為數(shù)字娛樂(lè)產(chǎn)業(yè)中最具活力與增長(zhǎng)潛力的領(lǐng)域之一,在2016至2022年間經(jīng)歷了從爆發(fā)式增長(zhǎng)到精耕細(xì)作的深刻變革。本報(bào)告基于對(duì)中國(guó)移動(dòng)游戲市場(chǎng)的深度調(diào)研,旨在梳理其發(fā)展軌跡,剖析市場(chǎng)現(xiàn)狀,并展望未來(lái)投資前景。

一、 市場(chǎng)發(fā)展歷程與規(guī)模演變(2016-2022)

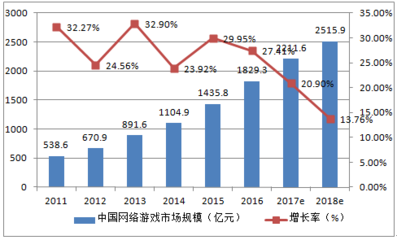

2016年,中國(guó)移動(dòng)游戲市場(chǎng)在4G網(wǎng)絡(luò)普及和智能終端價(jià)格下探的驅(qū)動(dòng)下,進(jìn)入高速增長(zhǎng)期。《王者榮耀》等現(xiàn)象級(jí)產(chǎn)品的出現(xiàn),標(biāo)志著MOBA等中重度游戲成功登陸移動(dòng)端,極大提升了用戶粘性和付費(fèi)意愿。至2017年,市場(chǎng)規(guī)模突破千億大關(guān),用戶基數(shù)持續(xù)擴(kuò)大。

2018-2019年,市場(chǎng)進(jìn)入調(diào)整與規(guī)范期。版號(hào)審批政策的階段性收緊,促使行業(yè)加速“去泡沫化”,市場(chǎng)增速理性回落。企業(yè)更加注重產(chǎn)品質(zhì)量與長(zhǎng)線運(yùn)營(yíng),精品化戰(zhàn)略成為共識(shí)。出海成為重要增長(zhǎng)極,國(guó)產(chǎn)游戲在全球市場(chǎng)的影響力顯著提升。

2020年,新冠疫情催生了“宅經(jīng)濟(jì)”的繁榮,移動(dòng)游戲用戶在線時(shí)長(zhǎng)與付費(fèi)出現(xiàn)短期激增,市場(chǎng)規(guī)模再創(chuàng)新高。這種增長(zhǎng)在2021-2022年逐步回歸常態(tài)。隨著人口紅利見(jiàn)頂,市場(chǎng)進(jìn)入存量競(jìng)爭(zhēng)階段,用戶獲取成本攀升,對(duì)產(chǎn)品創(chuàng)新、運(yùn)營(yíng)效率和細(xì)分賽道挖掘提出了更高要求。2022年,在宏觀經(jīng)濟(jì)環(huán)境與強(qiáng)監(jiān)管政策的影響下,市場(chǎng)整體承壓,但基本面依然穩(wěn)固,轉(zhuǎn)向以技術(shù)和內(nèi)容驅(qū)動(dòng)的內(nèi)生型增長(zhǎng)。

二、 市場(chǎng)深度調(diào)研核心發(fā)現(xiàn)

- 用戶畫像與行為變遷:核心用戶從年輕群體向全年齡段拓展,付費(fèi)意愿與能力更強(qiáng)的成年用戶占比持續(xù)提高。用戶偏好日趨多元,從早期的休閑、卡牌類,廣泛擴(kuò)展到MMORPG、SLG、二次元、女性向、獨(dú)立游戲等多個(gè)細(xì)分領(lǐng)域。游戲不僅是娛樂(lè)工具,也逐漸成為社交載體。

- 產(chǎn)品與研發(fā)趨勢(shì):精品化、長(zhǎng)線運(yùn)營(yíng)是成功關(guān)鍵。游戲引擎技術(shù)、美術(shù)表現(xiàn)力持續(xù)升級(jí)。玩法融合創(chuàng)新(如“開(kāi)放世界+”、“模擬經(jīng)營(yíng)+”)成為突破點(diǎn)。IP價(jià)值被深度挖掘,但原創(chuàng)IP的打造能力愈發(fā)重要。云游戲、元宇宙等前沿概念開(kāi)始落地探索。

- 渠道與發(fā)行格局演變:傳統(tǒng)應(yīng)用商店渠道影響力相對(duì)下降,以TapTap為代表的內(nèi)容社區(qū)型渠道崛起,凸顯了內(nèi)容為王的重要性。買量投放從粗放走向精準(zhǔn)與智能化,品效合一成為主流。全球化發(fā)行體系日趨成熟。

- 政策監(jiān)管環(huán)境:防沉迷新規(guī)的全面落實(shí),對(duì)未成年人保護(hù)提出了嚴(yán)格要求,短期內(nèi)影響了部分用戶活躍度,但長(zhǎng)遠(yuǎn)看有利于行業(yè)健康有序發(fā)展。版號(hào)審批常態(tài)化但標(biāo)準(zhǔn)提高,鼓勵(lì)原創(chuàng)和優(yōu)質(zhì)內(nèi)容。數(shù)據(jù)安全與個(gè)人信息保護(hù)法規(guī)亦對(duì)游戲運(yùn)營(yíng)產(chǎn)生深遠(yuǎn)影響。

三、 產(chǎn)業(yè)鏈與競(jìng)爭(zhēng)格局分析

產(chǎn)業(yè)鏈上下游協(xié)同更加緊密。研發(fā)商地位提升,具備強(qiáng)大自研能力的廠商(如騰訊、網(wǎng)易、米哈游等)構(gòu)筑了核心壁壘。中游發(fā)行與運(yùn)營(yíng)環(huán)節(jié)專業(yè)化程度加深。下游渠道多元化發(fā)展。市場(chǎng)競(jìng)爭(zhēng)呈現(xiàn)“兩超多強(qiáng)”與細(xì)分領(lǐng)域“隱形冠軍”并存的局面,中小團(tuán)隊(duì)在創(chuàng)新品類上仍有機(jī)會(huì)。

四、 投資前景與趨勢(shì)展望

盡管面臨增長(zhǎng)換擋與監(jiān)管挑戰(zhàn),中國(guó)移動(dòng)游戲市場(chǎng)仍具備堅(jiān)實(shí)的投資價(jià)值:

- 結(jié)構(gòu)性機(jī)會(huì)凸顯:存量市場(chǎng)中,細(xì)分賽道(如全球化、出海二次元、主機(jī)品質(zhì)手游、休閑競(jìng)技等)和顛覆性玩法創(chuàng)新蘊(yùn)含巨大潛力。游戲與教育、醫(yī)療、文旅等領(lǐng)域的“游戲+”跨界融合帶來(lái)新想象空間。

- 技術(shù)驅(qū)動(dòng)新增長(zhǎng):AI技術(shù)廣泛應(yīng)用于游戲研發(fā)(如NPC智能、內(nèi)容生成)、運(yùn)營(yíng)和客服環(huán)節(jié),提升效率與體驗(yàn)。云游戲技術(shù)有望重塑分發(fā)模式,降低硬件門檻。VR/AR游戲隨著硬件迭代,正蓄勢(shì)待發(fā)。

- 出海成為必選項(xiàng)與主航道:海外市場(chǎng)仍是增量藍(lán)海。深耕本地化運(yùn)營(yíng)、文化適配和區(qū)域市場(chǎng),建立全球品牌,是未來(lái)企業(yè)增長(zhǎng)的關(guān)鍵引擎。

- 長(zhǎng)期價(jià)值投資邏輯:投資者應(yīng)關(guān)注具備以下特質(zhì)的公司:強(qiáng)大的自主研發(fā)與持續(xù)創(chuàng)新能力;清晰的全球化戰(zhàn)略與執(zhí)行能力;出色的長(zhǎng)線產(chǎn)品運(yùn)營(yíng)與IP構(gòu)建能力;對(duì)政策與合規(guī)有深刻理解和應(yīng)對(duì)能力;在元宇宙等下一代互聯(lián)網(wǎng)形態(tài)中有所布局。

結(jié)論:2016至2022年,中國(guó)移動(dòng)游戲市場(chǎng)完成了從規(guī)模擴(kuò)張到質(zhì)量進(jìn)化的關(guān)鍵轉(zhuǎn)型。市場(chǎng)將告別野蠻生長(zhǎng),進(jìn)入一個(gè)以技術(shù)創(chuàng)新、內(nèi)容精品化、運(yùn)營(yíng)精細(xì)化和全球化為特征的新發(fā)展階段。挑戰(zhàn)與機(jī)遇并存,對(duì)市場(chǎng)參與者而言,唯有回歸內(nèi)容本質(zhì),擁抱技術(shù)變革,恪守合規(guī)底線,方能在未來(lái)的競(jìng)爭(zhēng)中行穩(wěn)致遠(yuǎn),共享行業(yè)長(zhǎng)期成長(zhǎng)紅利。